金属

2024年业绩大幅增长,境外矿山销售成本下降

事件

赤峰黄金发布公告:2024年营业总收入 90.26亿元,同比+24.99%;归母净利润17.64亿元,同比+119.46%;扣除非经常性损益的归母净利润为17.00亿元,同比+96.28%。

投资要点

2024年矿产金产销量同比上升,电解铜和铜精粉板块产销量同比下滑

矿产金板块,公司2024年实现产量15.16吨,同比+5.60%;实现销量15.22吨,同比+4.88%。电解铜板块,公司2024年产量6,192.77吨,同比-4.51%;实现销量6,273.30吨,同比-2.42%。铜精粉板块,公司2024年产量1,380.65吨,同比-4.04%;实现销量1,396.46吨,同比-4.91%。

分季度来看。其中Q4矿产金产量4.41吨,同比+6.97%,环比+37.85%;销量为4.27吨,同比+4.71%,环比+27.17%。

2024年四季度矿山矿产金成本环比下滑

成本方面,2024Q4公司矿产金销售成本为269.18元/克,同比+1.80%,环比-1.31%。2024Q4公司矿产金全维持成本为270.06元/克,同比+11.57%,环比-18.83%。

分矿山来看。2024年,万象矿业销售成本和全维持成本分别为1,497.05、1,323.75 美元/盎司,同比2023年变化分别为+0.48%、-0.47%。金星瓦萨销售成本和全维持成本分别为1,303.89、1,304.46 美元/盎司,同比2023年变化分别为-0.88 %、+8.97%。国内矿山销售成本和全维持成本分别为157.09、224.54人民币/克,同比2023年变化分别为+2.88%、+12.94%。

费用率降低,现金流改善

2024年公司销售费用率、管理费用率、研发费用率、财务费用率分别为0.00%、5.45%、0.70%、1.72%,同比分别下降0.01pct、0.94pct、0.01pct、0.95pct。2024年四项费用合计7.12亿元,同比+466万元;四项费用率为7.88%,同比下降1.91pct。

财务费用中,利息费用2.09亿元,同比-603万元,利息收入0.38亿元,同比+0.12亿元。资产负债率从2023年的54.36%下降至47.25%。资产负债率下降7.11个百分点,是因为公司债务规模同比下降。

现金流持续向好。2024年经营活动现金流净额为32.68亿元,同比+48.36%。投资活动现金流净额为-9.58亿元,同比减少流出8.13亿元。主要因为赤金香港处置铁拓矿业股权收回投资款及资本开支同比减少。筹资活动现金流出-10.97亿元,同比多流出8.69亿元。主要因为净增债务同比大幅减少。

盈利预测

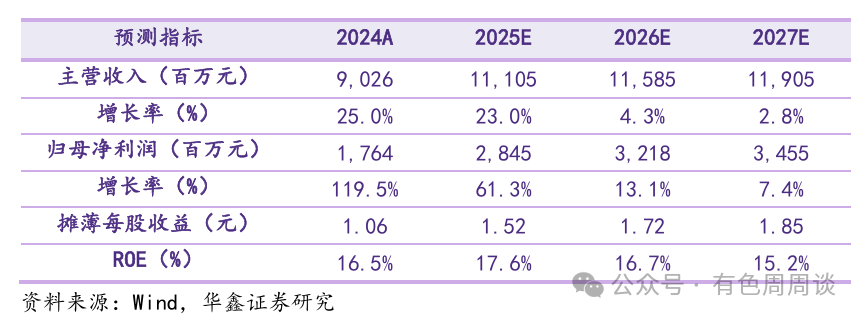

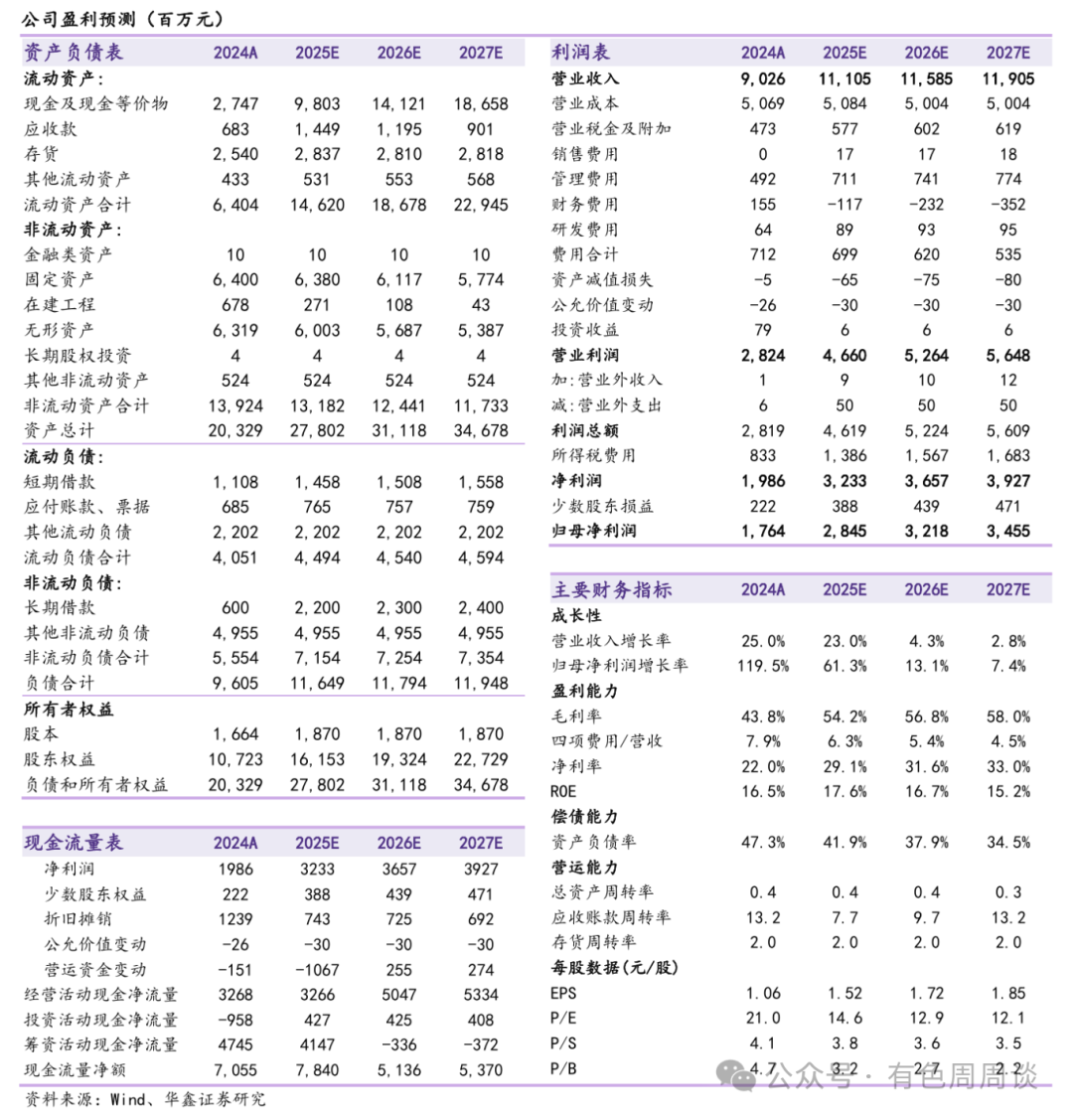

预测公司2024-2026年收入分别为111.05、115.85、119.05亿元,归母净利润分别为28.45、32.18、34.55亿元,当前股价对应PE分别为14.6、12.9、12.1倍。考虑到公司持续降本增效,金价处于景气周期。维持“买入”投资评级。

风险提示

1)矿产品成本大幅上升;2)海外开矿政治风险;3)汇率波动风险;4)金价大跌风险等。

有色组介绍

证券研究报告:《赤峰黄金(600988.SH):2024年业绩大幅增长,境外矿山销售成本下降》

对外发布时间:2025年4月3日

发布机构:华鑫证券

本报告分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

新材料组简介

傅鸿浩:所长助理、碳中和组长,电力设备首席分析师,中国科学院工学硕士,央企战略与6年新能源研究经验。

杜飞:碳中和组成员,中山大学理学学士,香港中文大学理学硕士,负责有色及新材料研究工作。曾就职于江铜集团金瑞期货,具备3年有色金属期货研究经验。

分析师承诺与