封面来源|IC photo

封面来源|IC photo

2亿单身人士撑起的寂寞贩卖市场。

文/任雪芸 编辑/尚闻多

原标题:年入百万,是谁在利用你的「深夜网抑云」暴富?丨氪金

夜幕是最好的保护色,小小的直播间里,人间百态更加真实地释放。

凌晨四点,暄绒已经连续播8了个小时,这是她头一次完成全黄金时段的直播。

“一般我是晚上八点半到十一点随便播播,能收获1000多元的打赏,播全晚的职业主播更赚钱,但这是拿命换的。”白天的暄绒是一个朝九晚五的互联网民工,一个偶然的周末,她和直播间的“老铁们”聊到了天亮。

除了翻数倍的打赏,让她想不到的是居然有这么多人难以入眠,这门生意与“寂寞”有关。

超2亿单身人士、超7700万的独居成年人、61.47%的职场孤独者(来自脉脉调研),90后、00后这两代独生子女的孤独底色正在被揭开,他们有人为生活焦虑、有人是情绪的隐藏者、有人则仅仅希望找到丢失的自我......

寻找力量,用暄绒的话说,“他们需要倒垃圾,能感觉到他们真的很需要我,这门生意是刚需。”

在录音棚的暄绒,采访对象供图

在录音棚的暄绒,采访对象供图

李磊是暄绒的忠实听众,他需要安心的声音,也需要与世界发生无压力的情感关联,暄绒的声音伴随他度过了最难熬的阶段,失业三个月的他,既孤独又焦虑,除了氪金听众席,他也在默默观察着这一行业。

“投入不过千,培训一个月,出来做主播,月入上万。”“变音软件,包教包会,萝莉音、大叔音随意切换。”这类广告语不断出现在公号、网页、甚至是抖快的短视频中,李磊心动了。

决定将爱好变为副业,李磊交上学费,报名了主播培训课程,却意外换来了一个网盘链接......

自由的工具人

一部手机、不用露脸,开口说话就能赚钱,不受制于颜值、年龄,音频主播这个行业仿佛永不落幕。

“其实我就是无聊想读读书。”科班出身的沐沐,疫情期间开始了自己的音频直播生涯,与暄绒不同的是,“从业”较晚的她选择新开音频业务的抖音为阵地,以避免与喜马拉雅的固有流量主们“硬刚”。

“因为版权问题,我最后只能读大学课本《艺术概论》。”神奇的是,在她刚开的直播间居然一直有百位忠实听众。“甚至还有个自发的房管,一直鼓励我读下去。”但她很快就发现,除了房管是真实听众外,一百多个听众中没多少“真人”。

“我想互动下,结果没人理我。那时,我醒悟了,这流量应该是抖音奖励我的。”据沐沐所言,加入主播计划且达到直播量之后,有可能会有平台分配的僵尸粉。

造势或许是平台运营团队策划这一切的核心目的,根据主播的不同层级,声音平台会给予不同的流量倾斜,进行分级运营。“不同在线时间段,我们会安排刷不同的礼物调节气氛。”前头部音频平台员工告诉36氪,仅仅是礼物打赏环节,当主播在线用户达到一定量级,平台运营团队便会自送礼物,根据不同的在线人数,礼物也不同。

疫情平缓后的沐沐并没有坚持高频直播,对于她而言,不赚钱的热闹性价比并不高,曾经作为音频公司运营的她,太过了解这一行业的玩法,同样“停工”的还有暄绒。

小主播更像是工具人,10万流量的听众只拿到18块钱的打赏让暄绒一改之前对在线音频平台的认知。“他们只是把主播作为引流工具,一旦涉及利益分成,主播永远是弱势的一方。”据久谦中台调研显示,喜马拉雅直播送礼物的收入工会抽成40%,主播抽成35%,平台抽成15-25%。

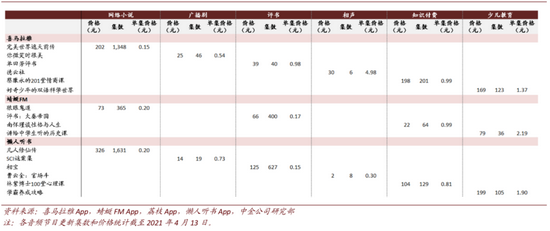

除了直播打赏,录制有声书也是平台的关键收入之一。

(图表来源:中金,有声书收入相对较高)

(图表来源:中金,有声书收入相对较高)

“如果有资源的话,比如大量的小说版权,我可以直接去跟音频平台谈合作。”沐沐表示一个工作室背后往往掌握着大量的优质内容资源,这意味着他们和各个平台有较大的谈判余地,同时也可能分得更多的流量。“我可以免费给平台录几本做个引流,但平台也要给我一个流量扶持,当然他们的抽成比例也会有所优惠。”

“抽6成都算是仁义的......”据沐沐透露,之前所在公司做音频内容需要和嵌入的手机厂商进行五五分成,“比如说定价10块钱的书,手机厂家要收走5块钱,我们拿5块钱,但所有的成本我们还要自付。”

而工作室或是平台之下的小主播,又是一波被收割的韭菜。“试配并没有收入可言。”来自背后的层层抽成也让主播很难盈利,据暄绒透露,一个定价在600左右的幕后配音,经过中间人事转手发布后,会直接打上8折的折扣。

成为顶流,才能赢。在36氪拿到的一份咨询机构报告中显示,喜马拉雅中仅有头部主播的月收入超过100万元,95%的主播月收入为几千元级别。酷我前运营人员周梦也持相似观点,“由于音频赛道的体量有限,不同于视频平台,签约收入超过100万的主播就是头部主播,超过30万者也已经迈入了优质主播行列。”

一场没有自我的剧本杀

平台的金字招牌永远都是头部。据久谦中台调研显示,目前喜马拉雅的头部主播仅有个位数,大公会有10余个。从企业竞争壁垒角度看,这或许是一个十分危险,甚至是畸形的模式。

由于工会以及主播的壁垒能力较弱,公会以及主播均有被其它平台挖走的可能,为了留住这些超级头部们,喜马拉雅与大公会续签时会给予其更多优惠条件,包括更高的分成、资源位的补偿、免费礼物投放以及默认关注。

即便是与平台结为利益团体,头部主播们也依然充满“流量焦虑”。

“做主播,声音好是必须条件,但这根本不够。”暄绒对36氪说道。换而言之,天赋是声音主播的敲门砖并不是赚钱的核心因素。短视频的时代之下,观众更爱看“脸”。

曾入围中国好声音北京区总决赛,艾热是当之无愧的天赋型选手,难忘的声音、帅气的外表,即便如此这条路他走的很艰难。2017年入驻网易云平台,今年终于涨到了13000粉丝量,但仅用了四个月,艾热的抖音视频号就完成了网易云5年的涨粉幅度。

这仅仅因为艾热露脸了,但实际上让人难忘的是他的歌声与对音乐的造诣。“仅靠音频主播吸引用户,其实还是比较困难的事情。”对于平台而言,想维持主播的热度,运营团队需要的是套路。

打造人设是第一步,同短视频一样,音频大主播也没有真实的自我,一切都是一场虚幻的剧本杀。

相比其他视频直播,用户初选时不会局限于长相,只对好听的声音有共识,这让主播经营人设更为方便。内容层面上团队策划会细化到播出时长、内容脚本、互动文案等环节,换句话说,这和当下明星在综艺节目中立人设的路径如初一辙。

第二步铺设线下活动,例如,Cosplay粉丝见面会,毕竟能为之掏腰包的仍是年轻人。以喜马拉雅为例,其语音直播的画像人群为15-40岁的群体,主力付费人群为25-35岁的群体。

讽刺的是,强调声音的想象力是维持主播魅力的关键,一旦网络关系下沉到现实生活,见面会让想象空间变得狭小,然而这组悖论却成为了运营团队更具噱头的宣传方式。

“通过层层筛选,只有少数听众,在小会议室中和自己喜欢的主播进行面对面的交流。”周梦的描述中,头部主播全程要佩戴头罩来同粉丝互动,为营造“饭圈”氛围,只有部分死忠粉才能获得与主播亲密接触的机会以进行二次传播,而这让主播更具有神秘感。

扶持与收割小主播、打造头部主播与平台的利益团体、饭圈式运营,无不是为编织一个声音的魅力梦境,但这个梦境又能否化为现实?

虚幻的流量狂欢?

当流量越向头部主播越集中,平台的招牌就越单一,疫情或许只是一个契机,一切浮在水面上的热闹看起来都不堪一击。

至今,盈利首当其冲,喜马拉雅近两年净亏损超20亿,疫情过后荔枝也难掩疲态,2021年第一季度净亏损达到了7000万元,同比扩大45%。而这背后仍是在线音频平台的三大难题:传统的盈利模式、难以突破的新场景、用户无法保证增长与留存。

当前的在线音频平台盈利模式仍主要是两大传统方向:用户付费和平台广告,易观互娱组首席分析师廖旭华告诉36氪。以喜马拉雅为例,其收入主要来自于订阅、广告、在线直播、教育服务以及由其他创新产品和服务产生的收入。

(数据来源:中金,36氪制表)

(数据来源:中金,36氪制表)

高价之下,2018年至2020年喜马拉雅的订阅收入比一直维持在40%以上,其订阅收入依次为6.44亿元、12.40亿元、17.53亿元,收入比为43.6%、46.3%、43.3%。但从人均消费已经显现颓势。2019年3月,人均主动消费金额达到了127.70元顶峰,而今年3月底这一数字已腰斩至63.99元。

可怕的是这还是一个“烧钱”的产业,“不只是版权,在看不到的地方我们都在花钱。比如网络存储、网络运维等等,人工费并不多但技术支出真的很高,我们公司前期的话80%都投入在技术这一块。”冰冰还透露这笔费用随着技术更新换代与日俱增。招股书显示,从2018年至2021年一季度五个报告期,喜马拉雅的收入成本占比一直在50%以上。而荔枝2021年第一季度成本为3.7亿元,较上年同期的2.97亿元增长24%。

想要获得更高的市场份额,在线音频平台需要开疆扩土。车联网仿佛是最具有前景的创收场景,喜马拉雅招股书援引中投公司的数据称,车联网在线音频市场的收入从2018年的5860万元增加到2020年的4.57亿元,复合年增长率为179.2%,预计到2025年将进一步增长至173亿元。

当然,这一切都建立在对市场保有率的预估之上,据灼识咨询数据,2020年国内在线音频的互联网用户渗透率仅为16%,相较于在线音乐57%、长/短视频74%的渗透率还很低。国内汽车场景中用户偏爱手机连接播放音乐或是收听传统电台,因此互联网音频能否真正渗透市场,依旧是个未知数。

车场景以外,音频同样在寻求关乎旅游、健身等场景的增长空间,但无一都面临一个难题:如何让场景落地打造闭环。

在沐沐的记忆中,作为手机端的音频平台,由于具有固定的商务消费资源,知识类产品一直是“吸金石”,但是在进一步扩张C端业务时,便遭到了重击。“当时,公司开拓旅游场景,但目的是这部分流量导入我们的文旅项目,是做到一半发现消费者根本不买单。”

艰难拓展的场景之下,各大声音平台还是要面对用户增长与留存的难题。公开数据显示,2020年喜马拉雅平均MAU较上年增长了42.5%。到了2021年一季度,这一数据已降至个位数,为9.17%。

同时,获客成本越来越高,留存时间越来越短,据久谦中台调研显示,2020年荔枝的获客成本为30元到40元,而这一数据在2019年为10元到15元。与此同时,数据显示,荔枝的平均用户留存率为60%,用户对主播的平均关注年限仅为0.5年。

这无不是头部们的引雷,大平台赚本赚吆喝,但小平台赚得盆满钵满。

由于产业链过长,对上下游的依赖正在成为禁锢综合性平台发展的首要因素,在此之下细分赛道上的小玩家却活的很滋润。周梦告诉36氪,樊登读书、凯叔讲故事等小玩家的流水趋向于正,当平台只打细分赛道时,其在产业链条中的生产周期较短,且维护、运营成本较低,当变现逻辑趋同时,反而会得到一个自洽的结果。

一批不赚钱的主播、一个不赚钱的大平台……尽管如此,资本依旧在倾囊相助,编织梦境的他们到底想做什么?

圈地与赛马

虽然是个小赛道,但流量如金的今天,这是一块必争的肥肉,何况还有增长空间。根据艾媒咨询数据显示,2020年中国在线音频用户规模为5.7亿人,预计未来继续保持稳定增长,2022年将达到6.9亿人。

如今喜马拉雅、荔枝、蜻蜓已经占据市场60%到70%市场份额,但早先平台之间竞争并不集中。以传统电台为主的蜻蜓最先开始尝试网络音频,坚持UGC、打造直播,荔枝更接地气,内容大佬喜马拉雅则以全品类内容铺设,平台购买版权下的专业内容和优质主播是其核心竞争壁垒。

螳螂捕蝉、黄雀在后,这样的市场诱惑之下,资本们很难坐以待毙。

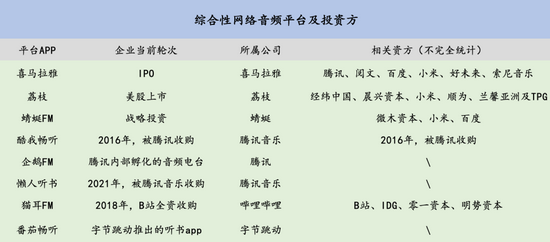

以腾讯、字节、b站、网易云为首的互联网巨头正在以不容忽视的速度切入音频市场,他们要么意欲“垄断”,要么就是“搅局”。

(信息来源:中金,36氪制表)

(信息来源:中金,36氪制表)

腾讯音乐自2020年4月开始推出酷我畅听,布局长音频领域,同年12月又在QQ音乐上添加了播客的一级入口,今年3月更是收购了懒人听书。字节跳动旗下番茄畅听也取得快速发展,根据中金报告数据显示,其2021年2月MAU 达3156万人,位居行业第三,渗透率3.2%。

强大的资本入局给原生态玩家带来了高强度压力,而不同于小平台单纯的赚钱逻辑,在大资本看来,流量才是音频头部平台的价值,而喜马拉雅与蜻蜓FM等头部平台背后腾讯、百度、小米等互联网巨头的身影若隐若现。

(信息来源:企查查、IT桔子,36氪制表)

(信息来源:企查查、IT桔子,36氪制表)

实际上,这无不关乎一个梦——成为中国的迪士尼。

做中国的迪士尼是所有中国传媒企业的梦,中金传媒板块首席分析师张雪晴曾对36氪言。这种模式之下,企业更大的想象空间在于围绕IP探索产业链条中的多元变现方式。

“围绕声音本质,腾讯要打通的是整个产业链,包括音乐、广播剧、电台等细分产品。”周梦告诉36氪。在腾讯音乐战略中,包括了QQ 音乐、酷狗音乐、酷我音乐、全民K歌、长音频业务线的发展,除了普遍的音乐种类以外,尽管是腾讯,也需要给市场呈现一个边界无限的画卷。

在这种横纵向的复杂竞争中,流量焦虑只是表象,巨头们更渴求的是内容。久谦分析师姚志浩告诉36氪:“内容才是在线音频平台的竞争底色,谁生产出更优质、更有差异化的内容,谁才能占领更高的市场份额。”

而内容衍生的IP则是最高壁垒,这种圈流运动的最终目的或许是实现对IP的垄断。“大IP的价值不仅局限于视频,还可以通过有声书、周边产品。”周梦告诉36氪,让产业链的价值进一步最大化才是腾讯在音频领域布局的最终目的。

通过IP撬动整个资源链条才是企业最终的目的所在,沐沐以爱奇艺为例,其在视频领域打造出了《延禧攻略》、《偶像练习生》、《中国新说唱》等知名节目,而延续这些节目本身,背后关于娱乐内容生态变现的多样路径正在展现。“这也是音频想去做的事情。”

内容为王的当下,对于音频平台而言,优质主播和内容版权已然是最珍贵的资源。围绕版权,蜻蜓与纵横文学签约携手,喜马拉雅则与阅文集团、中国出版集团等机构合作。围绕主播,久谦调研显示,主播当下跳槽的逻辑依旧指向金钱,在资金诱惑下,知名主播可能会在各方平台流动。

而无论资源如何流动,最终谁胜出,赢家都可能是巨头。周梦告诉36氪:“腾讯的做法更像是搞内部赛马机制,无论是腾讯音乐跑出来,还是喜马拉雅拔得头筹,对于腾讯而言,均是对市场的一种占领。”

当行业步入了红海,平台之间的错位竞争也正在走向终局,最终要实现巨头们的迪士尼梦,还要编织更绚丽的“谎话”来引更多新人入局。

“说实话,无论怎么看,里面的课程都像在培训普通话考级。”商家给李磊的网盘链接击碎了他的主播梦。

像李磊这样的韭菜,“老主播”暄绒已经见怪不怪。“这些都是要付钱的,大概在几千元左右。”暄绒向36氪透露,喜马拉雅曾加强了主播审核的准入制度,比如要求主播具有陪伴师证书、普通话证书,或者接受官方培训等。

这条“声音经济”产业链中的培训昂贵的令人咋舌,据沐沐透露北京的相关培训机构的费用甚至达到了10万左右。让普通人怀揣上“声音主播”梦,各大声音平台、资本、以及和这条产业链相关的培训企业、服务商自然乐见其成,毕竟这是顺延产业链反向收割的第一环。

在暄绒“不可能!”的否认声中,无论平台跑出与否,普通人无法分一杯羹已经成为现实。

(应受访人要求,除廖旭华、姚志浩、艾热、暄绒以外,文中人物均为化名。)