原标题:放榜!从年报业绩大揭秘看房企生存大变局

【编者按】

2020年,房企经历重重考验:上半年“集体抗疫”,下半年“三道红线”。如何在严监管和求发展中寻得平衡,成了每一家房企前进过程中的必答题。

历时近2个月的年报季刚刚落下帷幕,一列列数字矩阵是企业过往的轨迹,也是未来的注脚。国际金融报研究院联合亿翰智库从多维度出发,拨开数据迷雾,揭秘严监管下房企生存大变局。

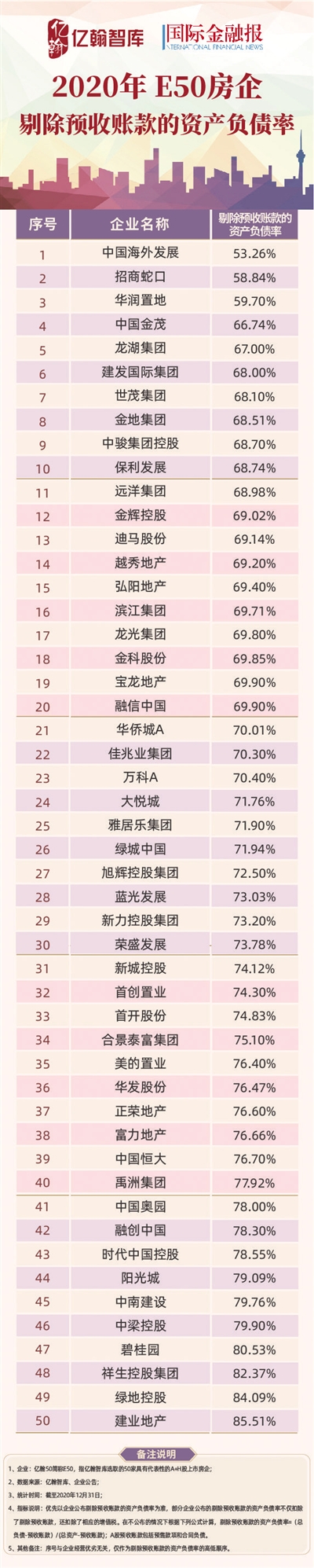

剔除预收账款的资产负债率

这项变“绿”路上的“拦路虎”拦倒了哪些房企

作为“三道红线”的指标之一,剔除预收账款后的资产负债率是衡量房企资产负债结构以及债务水平的常用指标。剔除预收账款的资产负债率越高,表明企业的资产结构中负债占比更大,反之则负债占比低。

相较于“三道红线”中的另外两项指标,剔除预收账款后的资产负债率的优化难度最大,成为了不少房企在变“绿”道路上的“拦路虎”。

本篇《50家典型房企剔除预收账款后的资产负债率表现》,旨在探究房企阶段性资产负债结构以及经营杠杆与财务杠杆的变化。

达标率升至40%

亿翰智库数据显示,截至2020年末,50家典型房企剔除预收账款的资产负债率均值为72.53%,较2019年的74.36%有所下降。

其中,建发国际和金辉控股的剔除预收账款的资产负债率降幅颇大,是50家典型房企中唯二两家下降超7个百分点的房企。金辉控股剔除预收账款的资产负债率较2019年的76.93%降至69%,降幅达到7.93个百分点;建发国际剔除预收账款的资产负债率则由2019年的75.23%下降7.23个百分点至68%,回到安全线内。

除了建发国际和金辉控股外,龙光集团、万科集团、中国恒大以及祥生控股四家房企剔除预收账款的资产负债率降幅也超过6个百分点。

按区间来看,2020年,有3家房企剔除预收账款的资产负债率低于60%,与2019年持平;居于60%-70%之间的房企数量有17家,较2019年增长了9家;70%-80%之间有26家,2019年同期为28家;大于80%的房企则由2019年的11家降至4家。

其中,中国海外发展、招商蛇口、华润置地、中国金茂以及龙湖集团5家房企延续2019年的态势,继续包揽剔除预收账款的资产负债率中的前5名。

按照“三道红线”中剔除预收账款的资产负债率低于70%的标准来看,50家典型房企中有20家满足红线要求,较2019年同期的11家增加了9家,达标率提升至40%。

满足红线标准的主要有两类房企,一是华润置地、中国海外发展、招商蛇口以及龙湖集团等长期保持优质财务质量的龙头房企;二是部分房企主动加强了财务管控,使得2020年剔除预收账款的资产负债率降至70%以下,典型的包括宝龙地产、越秀地产、龙光集团、世茂集团、中骏集团等。

虽然达标率提升至40%,但依然有多家房企被拦在安全线外。

其中佳兆业集团、雅居乐集团、绿城中国、旭辉集团等距离70%的标准近乎一步之遥。合景泰富、美的置业、正荣地产、中国恒大、禹洲集团、中国奥园、融创中国、时代中国、阳光城、中南建设、中梁控股等13家在75%-80%之间。超过80%的有碧桂园、祥生控股、绿地控股、建业地产4家。

多房企该指标上涨

不同于上述房企剔除预收账款的资产负债率的下降,仍有部分企业该指标不降反升。

例如,截至2020年末,时代中国的剔除预收账款资产负债率便较2019年的74.41%上升4.19个百分点至78.6%,为涨幅最高的房企。

事实上,近年来,时代中国剔除预收账款的资产负债率一直在不断攀升,该指标在2017年、2018年分别为65.6%、70.6%。

蓝光发展和荣盛发展剔除预收账款的资产负债率也分别较2019年上升2.25、2.02个百分点,分别达到73%、73.8%。龙头房企碧桂园剔除预收账款的资产负债率也超过80%,在50家典型房企中排名倒数第四。碧桂园该项数据的改善较恒大、融创等头部房企较为缓慢。去年中期恒大、融创剔除预收账款的资产负债率分别为85.3%和82.2%,2020年底上述两家该项数据分别为76.7%和78.3%,降幅为8.6个百分点和3.9个百分点,而碧桂园去年底剔除预收账款的资产负债率80.53%,较去年中期的81.6%仅下滑1个百分点。这也是碧桂园触及的唯一一道“红线”,3月业绩会上CFO伍碧君表示,预计在2023上半年之前稳步变“绿”。

包括上述企业在内,2020年,50家典型房企中共有30家剔除预收账款的资产负债率不达标,但是有19家房企2020年剔除预收账款的资产负债率较2019年有一定的下降。

亿翰智库认为,这是剔除预收账款的资产负债率不断优化的表现。目前,有多家房企因踩线剔除预收账款的资产负债率而止步“黄档”。在2020年业绩会中,这些企业的管理层也纷纷明确了转“绿”时间。

2020年,合景泰富剔除预收账款的资产负债率为75.1%,根据管理层计划,公司有信心在2021年实现“三道红线”的全部达标;佳兆业集团、蓝光发展也提及,公司将力争在2021年消灭“三道红线”;正荣集团和融创中国将达标的时间设在了2022年,碧桂园以及绿城中国则预计将在2023年踏入“绿档”。

未来将进一步下降

这些房企的安排某种程度上证实了剔除预收账款的资产负债率难以在短时间内大幅优化的事实。

亿翰智库称,在“三道红线”指标中,剔除预收账款的资产负债率是企业长期经营积淀而形成的结果。在现实情况下,要优化资产负债率,房企仅能使用内源性现金流在优化已有的资产负债结构同时控制新增资产的资产负债结构。

进一步看,内源性资金关联了企业的合约销售以及盈利能力,而会计上合约销售和营业收入结转之间又存在时滞,这使得房企优化剔除预收账款的资产负债率更为复杂。

另外,优化剔除预收账款的资产负债率也意味着房企要在经营杠杆和财务杠杆之间做平衡。

如果不优化剔除预收账款的资产负债率,那么房企的有息负债增长空间将受限制。如果企业优化这一指标,那么企业在经营过程中可能需要减少降低经营负债等。这一境况下,经营杠杆和财务杠杆变成了各房企难以两全的“鱼与熊掌”。

亿翰智库预判,在“三道红线”政策下,房企有意愿优化企业的财务质量,因而在未来1-2年内,50家典型房企剔除预收账款的资产负债率均值预计将进一步下降。

融资成本

新力代价大,禹洲融资难

融资成本一定程度上是房企综合实力的体现,企业融资成本较低,可以减少财务支出,提高盈利能力,进而提高企业的市场竞争力,从而实现低成本融资的良性循环;另一方面,融资成本的差异对房企竞争力也会带来重要影响,较高的融资成本意味着需要支付更多的利息,会进一步摊薄企业利润。

在不少业内人士看来,作为高杠杆的行业,房企的竞争,很大程度上是融资能力的比拼。

6家房企融资成本上升

2020年,为了对冲疫情对于经济的影响,央行采取了宽松的货币政策,驱动企业融资成本不断走低;此后尽管货币政策有所收紧,但在宏观政策保持连续性、稳定性、可持续性、不急转弯的背景下,企业融资成本上行依然有限。

亿翰智库数据显示,2020年50家典型房企平均融资成本为6.08%,相较2019年的6.34%下降0.26个百分点。

从各区间分布来看,平均融资成本在5%以下的房企有11家,和去年相比新增了绿城中国和建发国际2家。其中素来以低成本融资著称的中国海外发展2020年融资成本再降0.41个百分点至3.8%,也是榜单中唯一一家该指标低于4%的房企。

国企和央企背景的房企,在融资渠道和融资成本上依然存在天然优势。11家融资成本在5%以下的房企中仅有龙湖一家民企,2020年龙湖集团融资成本为4.39%,同比降低0.15个百分点,这也是龙湖连续5年融资成本低于5%。

融资成本在5%-6%之间的有滨江集团、美的置业、旭辉控股、碧桂园、世茂集团、龙光集团、绿地控股等11家房企。合景泰富、宝龙地产、正荣地产、中骏集团、融信中国、雅居乐、新城控股等9家房企融资成本在6%-7%之间。

融资成本超过7%的依然不在少数,禹洲集团、中国奥园、阳光城、蓝光发展、中梁控股、迪马股份、佳兆业集团、新力控股、中国恒大等房企融资成本依然处于高位。其中佳兆业融资成本高达8.7%,新力控股和中国恒大更是超过9%。

另一家借款代价较大的房企新力,2019年登陆资本市场拓宽融资渠道以来融资难度似乎并未降低,2018年-2020年三年间新力的融资成本分别为9.3%、9.2%、9.1%,均处于行业高位。

综合来看,2020年,房企的融资成本普遍下降,34家企业融资成本相比2019年底下降,其中正荣地产、中梁控股、碧桂园3家降幅显著。

尽管较为宽松的货币政策让大部分房企的融资成本有所下行,但依然有房企受困于自身因素而借钱难。

50家典型房企中,中国恒大、富力地产、禹洲集团、迪马股份等6家房企融资成本较2019年有所上升。它们普遍存在短期偿债压力较大,杠杆率较高的问题。

如中国恒大2020年净负债率为152.9%,现金短债比0.47,短期偿债压力较大。

禹洲集团2020年销售额首过千亿,然而归母净利润却下降97%。面对质疑,禹洲将利润下滑的原因归咎于联营合营企业,称部分盈利较好的联营合营企业未能并表确认收入,实际上规模在百亿左右的联营合营企业从未给禹洲集团贡献过规模利润。业绩的巨大滑坡加之年报数据中的多重疑点,无疑影响了禹洲在资本市场的信用及形象。信用资质相对较差,叠加“三道红线”政策的影响,导致其平均融资成本有所上行。

融资成本的差异对比来看更为直观。以1000亿元债务为例,禹洲将比中海多支付近30亿元的利息,而禹洲2020年归母净利润才1.17亿元。

规模越大融资成本越低

除了企业性质外,房企规模也是影响融资成本的重要因素。整体上看,房企销售规模越大,融资成本越低。

亿翰智库按营收1000亿元以上、500亿-1000亿元以及500亿元以下将房企分为三个梯队。从融资成本平均数来看,第一梯队融资成本的平均数为5.74%,第二梯队融资成本的平均数为6.03%,第三梯队融资成本的平均数为6.5%。从各梯队平均数来看,营业收入规模越大的房企,融资成本越低。

从平均融资成本来看,2020年第一梯队的平均融资成本为5.74%,较2019年下行0.17个百分点。第一梯队中除中国恒大、富力地产和绿地控股的融资成本有所上行以外,其他房企的融资成本均下行。

第二梯队的平均融资成本为6.03%,较2019年下行0.36个百分点,在三个梯队中,第二梯队的融资成本下行最为明显。

第三梯队平均融资成本为6.5%,较2019年的融资成本下行0.25个百分点,下降幅度小于第二梯队,部分房企如禹洲集团的融资成本不减反增。

亿翰智库认为,随着经济的逐步复苏与企稳,货币政策预计将逐渐呈现中性偏紧的态势。

企业端在严酷的融资环境下以及“三道红线”政策的约束下,未来部分房企负债规模增长将放缓,房企通过加快销售回款、持续优化债务结构、放缓拿地等措施,以推动企业的财务状况满足监管的要求,整体的财务状况将趋于稳健。

据此,亿翰智库预判,2021年房企整体融资成本或将保持平稳。内部结构上,企业的融资成本依旧呈现分化的态势,但是融资成本差距或将变相缩小。高杠杆房企不断的降负债,缓解债务压力,规避偿债风险;对于财务稳健的房企,资金成本或将趋于稳定,或者小幅下降,同时企业拥有更多的机会提升自身规模和盈利能力,在保持融资优势的基础上,在经营方面实现提质增效。

土地储备

融创反超恒大、碧桂园成“土储王”

作为业绩持续增长的基石,土地储备的多少,意味着房企是否有充足的后备土地可供开发,对于后续未来房企的发展有着至关重要的作用。然而土地储备过量也意味着企业可能有较多资金沉淀在土储上,如若布局不当,或将损失惨重。

由此,《国际金融报》和亿翰智库发布《50家典型房企土地储备总量和新增土地储备》,以期反映企业新增土地储备增减以及房企投资策略变化情况。

9家房企土储负增长

亿翰数据显示,2020年50家典型房企土地储备总量为31亿平方米,同比增速3.1%,较2019年的12.2%下滑显著。其中恒大、华润、时代中国等9家土地储备出现负增长。

具体来看,土储超过2亿平方米的有融创、恒大、碧桂园和绿地四家,其中融创反超恒大和碧桂园,以25772万平方米位居第一。

年报显示,2020年融创新增土储5877万平方米,新增货值约7261亿元。

无论是新增面积还是金额,去年融创投拓端都在降速。2020年融创权益拿地金额约687.3亿元,较上年同期的1007.0亿元大幅减少31.7%,新增面积5877万平方米,较2019年的9970万平下降超40%。

相较于融创,恒大土储端的降速更为显著。截至2020年底,恒大土储为23100万平方米,下滑超21%。此前业绩会上,为了降负债,恒大管理层表示计划未来两年每年下降1500万平方米的可售住宅土地储备面积,总规模控制在2亿平方米左右。

碧桂园在2017年投资拿地冲至高点后,2018年开始回落,当年的新增项目数、权益代价、权益建面同比均在减少。2019年碧桂园新增项目数362个,相较2018年减少了400个左右,5272万平方米权益建面同比下滑近40%。2020年碧桂园投资力度有所回升,全年共获取511宗土地,权益总代价约为2100亿元。

如果将50家典型房企按照土地储备规模划分为4个梯队,会看到不同梯队表现的分化。

7家土地储备在10000万平方米以上的房企为第一梯队,这一数量与2019年保持一致,梯队土地储备同比降低3.2%。第二梯队为土地储备在5000-10000万平方米的房企,达到了15家,新增了雅居乐、中国奥园及绿城中国3家,土地储备平均增速为9%。第三梯队为土地储备在5000万平方米以下的房企,有28家,土地储备平均增速为8.4%。

由此可见,第一梯队的房企土地储备增速最低,仅有新城、融创等土地储备增长速度超过10%。

其中新城的高增长是由于2019年“黑天鹅”事件后为了确保流动性安全,公司一边收缩拿地,一边出售项目回笼资金。2019年上半年,新城新增土地储备80幅,而2019年全年其新增土储72个项目,这也意味着下半年新城不仅没拿地,还出售了此前已获取的部分地块,为其2020年土储增幅埋下伏笔。

2020年,第一梯队房企土地储备占50家典型房企的比值为44.1%,较2019年的48.2%下滑4.1个百分点。

亿翰智库认为,这一变化主要由于房企降杠杆的目标,并且头部房企过去已获取大量土地储备,业绩增长相对有保障,加之受“三道红线”监管严格,因此增速放缓最为明显,但随着未来财务指标逐渐改善,达到监管要求,土地储备或将逐步回升。

高能级城市受追捧

投销比和存续比的数据显示,房企对土地储备的态度已经转变,保持合理的土地储备是大多数房企追求的目标。在融资环境持续收紧的情况下,为保持现金流安全,房企拿地力度普遍放缓,进而导致企业土地储备增长缓慢或者下降。

亿翰智库认为,合理的土地储备应与房企的销售能力相匹配,一方面能够减轻未来市场不确定性带来的风险;另一方面,能够降低房企资金占用,增加资金使用效益。对未来的投资力度上,房企普遍坚持审慎的拿地态度,以销定投的投资策略。

从投资布局来看,大部分房企土地储备聚焦于一二线及强三线城市。

例如,截至2020年底,龙湖集团一二线土地储备占比达84%,越秀地产一二线土地储备占比达92%。

2020年业绩会上,不少房企都明确表示更倾向于布局高能级城市。阳光城在业绩会上透露,期待有机会进入北京、上海这样的热点城市。热点城市的吸引力在哪儿?业绩会上其高管表示,“一季度阳光城在上海的在售项目销售流速明确快于去年,北京项目的月均流速更是达到去年的3-5倍。”一线城市的销售流速和项目回款显然优于其他城市。

刚刚结束的杭州集中供地里,一众房企扎堆鏖战,最终滨江拿下五宗地,拿地总价为96.4亿元,然而随后董事长戚金兴的一句“努力做到1%-2%的净利润水平”引发了行业大讨论,连深耕杭州的滨江尚且如此,其他房企的盈利情况可想而知。然而即便如此房企依然渴望在杭州拿地,行业共识在于“抢这些所谓热点城市盈利空间较低的项目,因为在当下认为现金流、销售比利润更重要”。

高能级城市开发销售快,去化高,楼市基本面向好,直接保障了房企现金流与销售。因此,尽管高能级城市调控不断收紧,但仍是房企重仓的区域。此次疫情期间,部分重点布局高能级城市的房企销售业绩实现逆势增长,也很大程度上展现了高能级城市的抗压能力。

从拿地方式来看,房企加强多元化方式拿地的力度。企业在非公开市场上拿地可以适当规避公开市场上的竞争,以较低的价格获取优质的土地储备,有效控制拿地成本。

“并购王”形象深入人心的融创2020年新增7261亿元货值中,仅2155亿元来自于收并购,占比30%,公开市场拿地和产业合作拿地占比36%、34%,成为其前两大拿地来源。

2020年阳光城新增货值1802亿元,即便加上1289亿元锁定货值,刚刚撞线此前既定的3000亿-5000亿元目标。2021年集中供地市场存在感并不强的阳光城转向发力二级市场,4月其共计获得13个项目,其中来自于公开招拍挂市场的仅3个,收并购和其他方式贡献了10个项目。