(来源:机构之家)

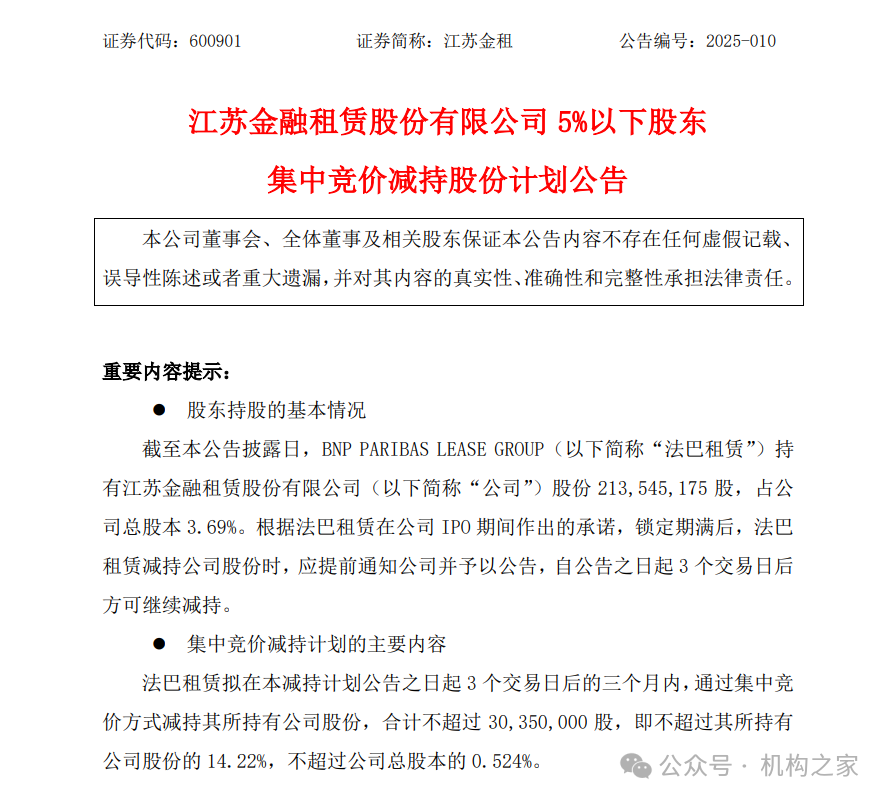

2025年2月24日,江苏金融租赁股份有限公司(以下简称“江苏金租”)发布公告称,法巴租赁计划在2025年3月3日至2025年6月2日的三个月内,通过集中竞价方式减持其所持有的江苏金租股份。此次拟减持数量合计不超过3035万股,占法巴租赁所持股份的14.22%,以及公司总股本的0.524%,按2月25日的股价4.91元折算,减持金额近1.5亿。法巴租赁表示,减持所得资金将用于进一步扩大对江苏法巴金租的投资。

图江苏金租5%以下股东集中竞价减持股份计划公告。

数据来源:上交所。

江苏金租于2014年引入法巴租赁作为战略投资者,法巴租赁向公司注资1.53亿元。随后,在2018年成功上市,并通过现金分红、资本公积金转增股本及可转债转股等方式。法巴租赁持股比例被被动稀释。目前,法巴租赁持有江苏金租2.14亿股,约占公司总股本的3.69%。此次减持是法巴租赁自2014年入股以来首次减持,后续法巴租赁将根据监管政策、市场情况、公司股价等情形决定是否实施及如何实施本次股份减持计划。本次减持计划的实施存在不确定性。

法巴租赁成立于1963年,是法国巴黎银行的子公司,注册资本为2.5亿欧元。其经营范围包括融资租赁、经营性租赁及设备管理等业务。法巴租赁最初成立的主要目的是帮助农场企业获得必要的农机设备,农业业务至今依然是其重要领域之一。如今,法巴租赁已在全球20个国家和地区设立了子公司或办事处,致力于深耕农业机械、工程机械、交通物流、信息科技等高端装备市场,并与多个世界级厂商建立了战略合作关系。

江苏金租与法巴租赁的合作不断深化。2023年5月31日,江苏金租董事会审议通过了《关于与法巴租赁集团股份有限公司合资设立专业子公司暨关联交易的议案》,决定与法巴租赁共同出资设立专业子公司,专注于拓展厂商租赁业务。该子公司注册资本为10亿元人民币,其中江苏金租出资5.5亿元,占注册资本的55%;法巴租赁出资4.5亿元,占45%。江苏金租将作为控股股东,实施对子公司并表管理。

图江苏法巴金租开业批复。

数据来源:国家金融监督管理总局江苏监管局。

这一事项已于2024年7月11日获得国家金融监督管理总局江苏监管局的批复,并于2024年9月19日正式启动运营。江苏法巴金租成为全国首家获批的中外合资租赁专业子公司,同时也是首家专注于农业和科技行业的金租公司。

此外,股东双方均表示将加大对江苏法巴金租的支持。江苏金租党委书记、董事长兼江苏法巴金租董事长熊先根表示,将通过资本注入、市场拓展、技术支持、信息化建设和人才培养等多方面赋能,推动子公司实现可持续发展,并通过全球视野整合本土与国际资源。法巴租赁集团总裁NeilPein也表示,将全力支持子公司发展,提供全球资源、数字化能力和市场经验,共同打造全球领先的融资租赁专业服务。

法巴租赁此次减持股份的举措,短期内可能会对江苏金租的股价造成一定压力,但这并非简单的退出或减少投资。相反,法巴租赁明确表示,减持所得资金将用于进一步投资江苏法巴金租。虽然此次减持可能导致法巴租赁的持股比例有所上升,但根据监管要求,金租公司在设立专业子公司并引入其他投资者时,必须保持控股股东地位,江苏金租的持股比例不得低于51%。因此,江苏金租仍将作为控股股东,继续对子公司实施并表管理。

此外,江苏法巴金租的设立将进一步加强两家公司之间的资源整合与协同效应,并对江苏金租的财务表现产生积极影响。这不仅有助于江苏金租在行业中的地位巩固,也为股东创造更多的长期回报。

净资产收益率连续多年超15%,股息率超6%

江苏金租目前仍是国内唯一一家在A股上市的金融租赁公司,凭借其强大的背景实力和稳健的股东结构,为公司发展提供了坚实保障。公司由江苏省国资委控股,股东包括南京银行、国际金融公司及法巴租赁等知名机构,股权结构既多元又稳定。作为专注于融资租赁的小微企业金融服务公司,江苏金租展现出强劲的市场竞争力和成长潜力。

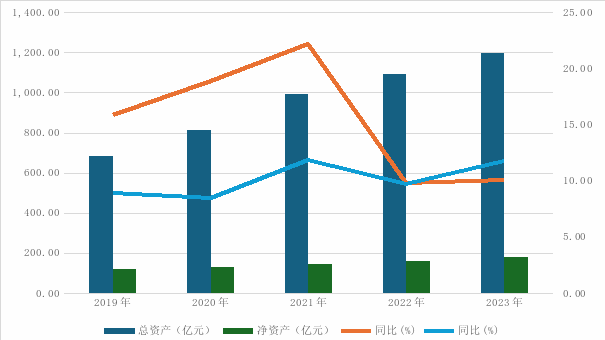

江苏金租的资产规模持续稳步增长。2022年,公司总资产突破1000亿元大关,2023年再增长100亿元,达到1199.20亿元,同比增长10.03%。净资产规模在2023年也增至178.49亿元,同比增长11.77亿元。截至2024年三季度,公司总资产已达到1,345.21亿元,较2023年末增长12.18%,净资产增至237.93亿元,同比增长33.3%。

图江苏金租总资产和净资产。数据来源:财务报表。

图江苏金租总资产和净资产。数据来源:财务报表。

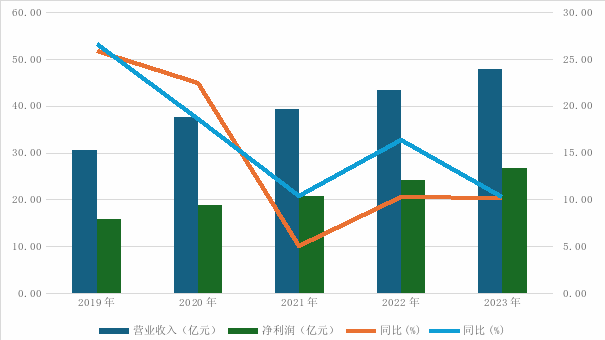

在成长性方面,江苏金租租赁资产规模不断扩大,同时融资成本的下降为公司营收的稳步增长提供了有力支撑。2023年,公司实现营业收入47.87亿元,同比增长10.14%;净利润为26.60亿元,同比增长10.30%,这是公司净利润连续五年保持两位数同比增长的表现。2024年三季度,江苏金租的营业收入达到39.59亿元,同比增长8.76%,净利润为22.27亿元,同比增长9.11%,2024年营收和净利润同比增长有望延续此前年份增长趋势。

图江苏金租营业收入和净利润。数据来源:财务报表。

图江苏金租营业收入和净利润。数据来源:财务报表。

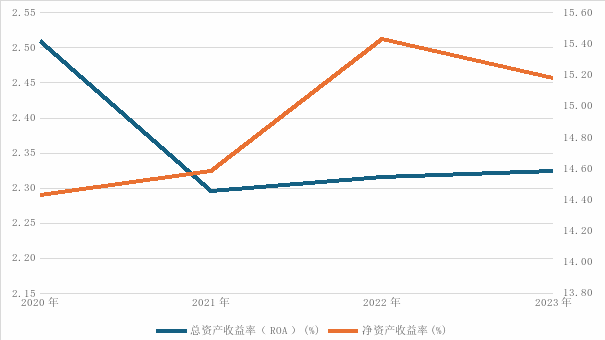

从盈利能力来看,江苏金租通过以小微零售租赁为主的业务布局,逐渐建立了较为明显的业务壁垒,从而确保了较高且稳定的ROE和ROA水平。公司长期维持年化约15%的净资产收益率和超过2%的总资产收益率,显示出其在行业中的竞争优势。

图江苏金租总资产收益率和净资产收益率。

数据来源:财务报表。

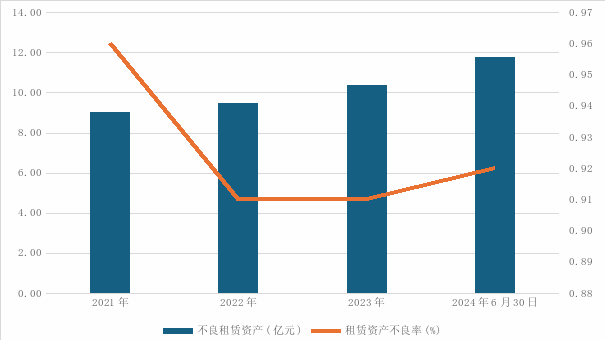

在资产质量方面,江苏金租严格执行五级分类标准,将逾期60天以上的融资租赁资产视为不良资产,并将其纳入不良融资租赁资产管理。公司融资租赁资产的不良率始终保持在1%以下,资产质量始终优良。然而,受经济发展承压影响,近年来公司资产质量承受了一定压力。具体来看,公司的不良租赁资产从2021年9.03亿元增长至2024年6月30日的11.75亿元,增幅达到30.12%。与此同时,租赁资产不良率也从2023年末的0.91%上升至2024年6月30日的0.92%,虽有所上升,但变化幅度较小。

图江苏金租不良租赁资产和租赁资产不良率。

数据来源:财务报表。

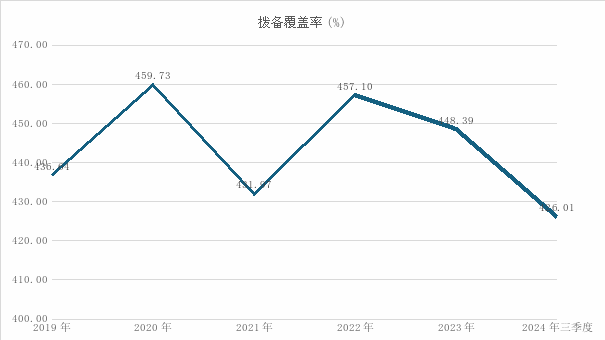

为了应对潜在风险,江苏金租加大了融资租赁资产减值准备的拨备。2023年,公司拨备覆盖率较年末下降8.71个百分点,降至448.39%;截至2024年三季度,拨备覆盖率进一步下降至431.22%,但仍处于稳健水平,确保了较强的风险覆盖能力。

图江苏金租拨备覆盖率。数据来源:财务报表。

图江苏金租拨备覆盖率。数据来源:财务报表。

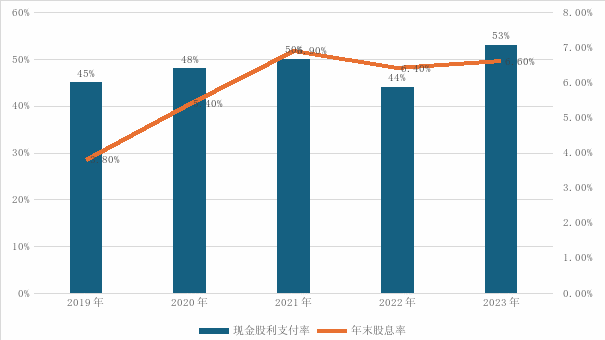

在股东回报方面,江苏金租始终坚持优厚的现金分红政策。自2019年以来,公司每年现金股利支付率稳定在40%-55%之间,远超大多数上市租赁公司和商业银行的水平。2024年6月,公司发布了“提质增效重回报”行动方案,明确提出将继续稳定股价,并保持分红的可预期性,进一步提升股东回报。

图江苏金租现金股利支付率和年末股息率。

数据来源:Wind,机构之家整理。

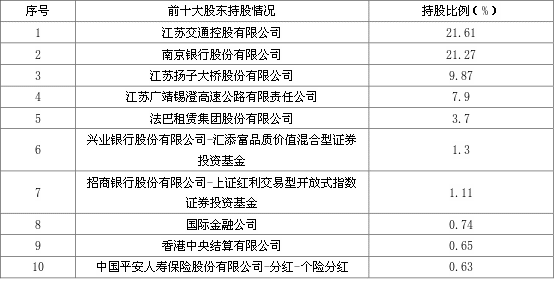

此外,从2024年第三季度的前十大股东名单来看,险资已开始入场,这也进一步验证了公司高股息回报政策的吸引力。

图2024年3季度报江苏金租前十大股东。

图2024年3季度报江苏金租前十大股东。

数据来源:Wind。

期限错配,恐有流动性风险

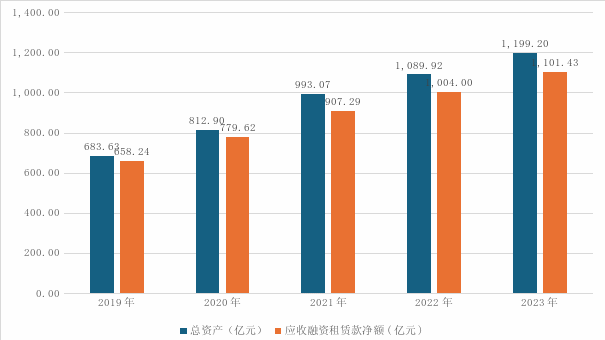

江苏金融租赁的资产结构主要由融资租赁资产构成,且近年来持续增长。截至2023年末,公司总资产为1199.20亿元,其中应收融资租赁款净额为1101.43亿元,占总资产的91.85%以上。这些应收融资租赁款主要集中在中长期融资租赁资产上。截至2024年6月末,公司一年内到期的融资租赁资产余额占比为42.54%。

图江苏金租总资产和应收融资租赁款净额。数据来源:财务报表。

图江苏金租总资产和应收融资租赁款净额。数据来源:财务报表。

然而,随着融资租赁资产的持续增长,江苏金租的高流动性资产,如银行存款和拆出资金,出现了下降趋势。截至2024年6月末,公司高流动性资产占总资产的比例下降至1.78%,较上年末减少了0.69个百分点。

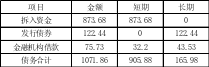

在债务结构方面,江苏金租的资金来源主要依赖银行间市场的同业拆入资金、债券发行及金融机构借款等。其中,同业拆入仍是公司最主要的融资渠道。随着经营规模的扩大和业务结构的调整,公司正积极拓展其他融资渠道,并灵活调整资金来源的期限和品种结构,以配合业务发展节奏。截至2024年6月末,公司的短期债务在总债务中的占比为84.51%,虽较上年末有所下降,但短期债务占比依然较高。

图截至2024年6月末江苏金租债务构成。

数据来源:中诚信评级报告。

由于高流动性资产的减少和同业拆借资金的增加,江苏金租的高流动性资产对短期债务的覆盖能力较上年末有所下降。同时,融资租赁资产对债务的覆盖度也略有下降。公司一年以内的有息负债占比较高,而融资租赁项目通常具有三年以上的存续期,这导致了资产与负债之间的期限错配,进而带来一定的流动性风险。