炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:机构之家)

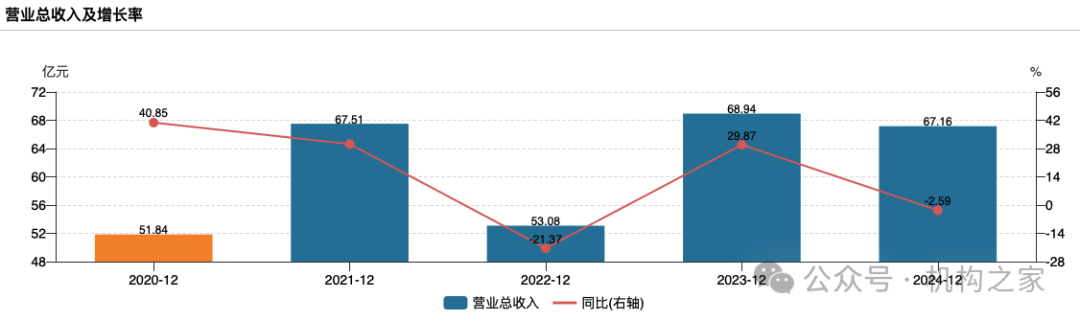

近日,西部证券发布2024年度业绩快报。从整体业绩数据来看,2024年西部证券营业总收入为67.16亿元,较上年同期的68.94亿元减少了2.59%。尽管营收出现了小幅下滑,但营业利润却从2023年的15.45亿元增长至17.30亿元,增幅达12.02%;利润总额也从15.32亿元增长至17.31亿元,增长幅度为13.03%;归属于上市公司股东的净利润更是从11.66亿元大幅提升至13.93亿元,增长了19.52%。整体来看,营收虽有轻微下降,但公司通过优化业务结构、有效的成本控制,成功推动了盈利能力实现两位数增长。

手续费及佣金净收入方面,虽然全年数据尚未公布详细的业务细分情况,但从季度数据来看,经纪业务、资产管理业务的手续费净收入均呈现一定波动。例如,2024年第一季度经纪业务手续费净收入为1.89亿元,第二季度增长至1.90亿元,第三季度又略有下降至1.71亿元。鉴于第四季度市场交投活跃,预计经纪业务的表现将进一步改善。投资银行业务手续费净收入在2024年各季度分别为0.36亿元、0.49亿元和0.77亿元,呈现出逐步上升的趋势。这显示出公司在投资银行业务方面有着一定的市场竞争力,且投资银行业务的发展态势良好,有望在未来为公司带来更多的收入贡献。

利息净收入在2024年前三个季度均为负值,这意味着公司的利息支出高于利息收入。具体来看,2024年第一季度利息净收入为-0.66亿元,第二季度为-0.39亿元,第三季度为-0.40亿元。尽管如此,与之前年度相比,利息净收入的亏损幅度有所收窄。例如,2023年第一季度利息净收入为-0.87亿元,第二季度为-0.74亿元。这表明公司在资金成本管理方面可能采取了一些有效的措施。

投资净收益成为西部证券盈利增长的关键引擎。2024年,公司投资净收益表现亮眼,第二季度达到7.27亿元,较多个前期季度大幅攀升。这一增长不仅得益于市场环境的回暖,更体现出公司精准把握投资机遇、高效配置资产的能力,推动整体收益稳步上扬。公允价值变动净收益在第一、第二季度分别为1.25亿元和1.82亿元,第三季度则降至-1.91亿元,显示出市场波动对公允价值收益的直接影响。尽管第三季度的调整一定程度上削弱了整体盈利表现,但投资收益的强劲增长仍有效对冲了这一波动,使公司全年盈利保持稳健。

从资产负债表数据来看,2024年末公司总资产为961.76亿元,较期初的962.21亿元仅减少了0.05%,基本保持稳定。归属于上市公司股东的所有者权益从279.44亿元增长至288.91亿元,增长了3.39%。这一变化反映出公司的资产质量较为稳定,且股东权益得到了有效提升,公司的内在价值有所增加。在固定资产和长期股权投资方面,虽然2024年的详细数据尚未公布,但从之前年度的变化趋势来看,固定资产呈现出逐年增长的态势,2020年末为1.56亿元,2023年末增长至1.89亿元;长期股权投资在不同年份间有所波动,2020年末为0.36亿元,2021年末增长至0.44亿元,2022年末又下降至0.33亿元,2023年末回升至0.41亿元。

根据Wind数据,在衡量盈利能力的核心指标ROE(摊薄)方面,西部证券呈现显著回升态势:2022年该指标曾触及1.58%的阶段性低点,2023年同比大幅提升至4.17%,2024年延续回暖趋势,进一步上升至4.90%。这表明公司获取收益的能力在增强,股东权益的回报率有所提高。

2025年第一期短融完成发行

值得注意的是,与2024年度业绩快报一同发布的还有西部证券2025年度第一期短期融资券发行结果公告。公告显示,公司于2025年2月21日成功发行7亿元人民币短期融资券,期限为339天,票面利率2.05%。

从西部证券的历年融资结构来看,公司自上市以来累计募资总额达1,309.12亿元,其中直接融资占比高达99.98%,反映出公司在资金获取方面主要依赖资本市场,尤其是债券融资。具体来看,债券融资规模达到1,118亿元,占比85.40%,成为公司最主要的融资渠道。这一模式使西部证券能够通过低成本的市场化融资渠道获取长期稳定的资金支持,有利于维持流动性和扩展业务规模。

图片系西部证券上市以来融资统计资料来源:wind

图片系西部证券上市以来融资统计资料来源:wind

相比之下,股权再融资占比13.25%,其中包括定向增发125亿元,占比9.55%,配股48.52亿元,占比3.71%。虽然股权融资在整体资金来源中的占比相对较低,但它为公司提供了长期资本支持,减少了债务压力,提高了资本充足率。这种融资策略表明,公司倾向于通过债务融资提升杠杆效应,同时辅以适量的股权融资来优化资本结构,增强抗风险能力。